La comptabilité financière permet de présenter l’activité de l’entreprise grâce aux documents de synthèse. À partir de ces documents, il est possible de développer des outils de gestion qui aideront l’entreprise dans ses prises de décision.

I Le calcul des coûts

A. La mise en place d’une comptabilité de gestion

La comptabilité financière permet de déterminer le résultat global de l’entreprise ; par contre, elle ne fournit pas le détail des résultats des différents produits fabriqués, leur coût de production ou encore le coût des différents services de l’entreprise.

Pour obtenir ces informations, l’entreprise peut mettre en place une comptabilité de gestion, qui prend appui sur les informations fournies par la comptabilité financière. Contrairement à la comptabilité financière, elle est facultative.

B. Des charges aux coûts

C'est à partir des charges enregistrées en comptabilité financière que les coûts des produits fabriqués par l’entreprise ou encore de ces différents services sont calculés. Un coût est une somme de charges.

En comptabilité financière, les charges sont classées par nature (achats de matières premières, locations, primes d’assurance…). En comptabilité de gestion, pour réaliser le calcul des coûts, les charges de la comptabilité financière devront être reclassées en fonction de l’objet de calcul auquel elles se rapportent.

Les charges directes ne concernent qu’un coût. Elles sont affectées directement à ce coût, c’est-à-dire sans calcul intermédiaire.

Les charges indirectes concernent plusieurs coûts. Un calcul préalable est nécessaire pour le partage de ces charges entre plusieurs coûts.

II Les centres d'analyse

A. Le choix des centres d’analyse

Les charges indirectes ne peuvent pas être affectées directement au calcul du coût d’un produit mais elles peuvent être réparties dans des centres d’analyse définies au sein de l’entreprise. Un centre d’analyse correspond à une division de l’entreprise (atelier, service entretien, service administratif).

Parmi les centres d’analyse, on distingue les centres opérationnels en relation directe avec le produit et les centres de structure (services administratifs). Les centres opérationnels comprennent les centres auxiliaires (services qui travaillent pour l’ensemble de l’entreprise) et les centres principaux (fonctions principales de l’entreprise).

B. La répartition des charges indirectes

La répartition primaire consiste à ventiler les charges indirectes, issues de la comptabilité financière, dans les centres d’analyse. Cette ventilation se fait à l’aide de clés de répartition, c’est-à-dire de règles permettant de déterminer la part de charge indirecte consommée par chacun des centres.

Le coût des centres auxiliaires est ensuite ventilé dans les autres centres pour lesquels ils travaillent. La répartition secondaire est également faite à l’aide de clés de répartition. Après répartition secondaire, on obtient le coût des centres principaux et de structure.

![]()

C. Les limites de la méthode

Il est difficile de définir les centres d’analyse, même s’il s’agit souvent des services de l’entreprise. Si le choix des centres n’est pas bien fait, la répartition des charges indirectes sera incorrecte.

Les charges indirectes sont réparties dans les centres d’analyse à l’aide de clés de répartition. Il est complexe de déterminer une clé de répartition fiable. Même si une clé est choisie minutieusement, elle peut être remise en cause. D’une entreprise à l’autre, les clés de répartition seront différentes.

La répartition des charges est donc en partie arbitraire. Le calcul des coûts reste utile à l’entreprise, même s’il n’est pas totalement exact.

La méthode du coût de revient complet permet de calculer des coûts aux différents stades de production et de commercialisation, et de déterminer ainsi le résultat sur les produits vendus.

III La formation du coût de revient complet

A. Définition et intérêt du coût de revient complet

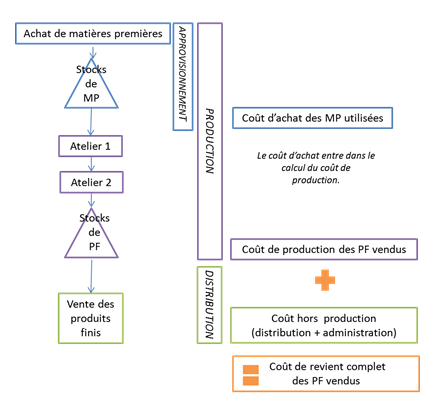

Le coût de revient est le coût d’un produit (ou d’un service, d’une commande…) au stade final du processus, c’est-à-dire depuis l’achat des matières premières jusqu’à la distribution. Toutes les charges de la comptabilité financière le concernant sont intégrées dans son calcul. On parle alors de « coût complet ».

Le calcul des coûts est une aide à la prise de décision. Il permet ainsi de déterminer des prix de vente, de faire des choix de production entre les différents produits. Il fournit le détail des différents composants du coût de revient et permet de réfléchir au moyen d’optimiser le coût de revient.

B. Le processus de production

Le calcul des coûts complets est fait à partir de l’observation du processus de production. Il s’agit de visualiser les différentes étapes depuis l’achat des matières à la fabrication et à la vente d’un produit.

C. Les étapes de calcul du coût de revient

Pour déterminer le coût de revient, différents calculs s’enchaînent en respectant le processus de production de l’entreprise.

En fonction de l’activité de l’entreprise, des fiches de stock sont élaborées.

IVLe calcul du coût de revient complet

A. Des charges directes et indirectes

Le coût de revient d’un produit est composé de charges directes affectées sans calcul préalable et de charges indirectes qui nécessitent un retraitement avant d’être intégrées dans le calcul des coûts.

Les charges directes et indirectes vont être incorporées à chaque étape du calcul des coûts (approvisionnement, production, hors production).

Le retraitement des charges indirectes est réalisé dans le tableau de répartition. Les charges indirectes sont ventilées sur les centres d’analyse. Dans le calcul des différents coûts d’approvisionnement, de production et hors production, le coût des centres d’analyse va être réparti sur les produits en fonction des unités d’œuvre consommées.

Afin de procéder à la répartition du coût des centres, pour chaque centre d’analyse, une unité d’œuvre (unité de mesure de l’activité) est définie. On détermine le nombre d’unités d’œuvre pour chaque centre. Le coût d’une unité d’œuvre est obtenu en divisant le coût du centre par le nombre d’unités d’œuvre.

B. Du coût d’achat au coût de revient complet

Il est composé de toutes les charges engagées depuis le passage de la commande jusqu’au moment de la mise en stock des matières premières.

Il comprend :

– le prix d’achat de la matière première, prix HT payé au fournisseur. C’est une charge directe ;

– les frais accessoires d’approvisionnement, c’est-à-dire le coût du service Approvisionnement qui a pour fonction d’acheter les matières premières. Il s’agit d’une charge indirecte ; on retient dans le calcul une part du coût du service Approvisionnement, selon l’unité d’œuvre de ce centre.

Après le calcul du coût d’achat des matières premières, une fiche de stock est élaborée pour déterminer la valeur des matières premières consommées. Dans le calcul du coût de production, devront être intégrées les matières premières consommées ; on consomme d’abord le stock initial puis les matières premières qui ont été achetées. La fiche de stock fournit la valeur des matières premières consommées. Les stocks sont valorisés au CMP.

Un inventaire permanent des stocks est réalisé. On enregistre tous les mouvements de stock (entrées ou sorties) au fur et à mesure.

Le coût de production est composé de toutes les charges engagées depuis l’achat de la matière première jusqu’au stockage du produit fini.

Il comprend :

– le coût d’achat de la matière première. On retient le coût d’achat de la matière première en l’absence de stock ou, si les matières premières sont stockées, la valeur des matières premières consommées (sorties) ;

– les charges directes de production (par exemple, la main-d’œuvre directe) ;

– les charges indirectes de production, c’est-à-dire le coût des services de production. On retient, dans le calcul, la part du coût des centres de production en fonction de l’unité d’œuvre représentative de ces centres.

Après le calcul du coût de production des produits fabriqués, une fiche de stock est élaborée pour tenir compte du stock initial de produits et déterminer le coût de production des produits vendus qui entrera dans le calcul du coût de revient. Les stocks sont valorisés au CMP.

Des charges de distribution et d’administration composent le coût hors production. Il peut s’agir de charges directes (par exemple, des emballages) et/ou de charges indirectes (par exemple, le coût des centres distribution et administration).

Le coût de revient est obtenu en additionnant :

– le coût de production des produits vendus ;

– le coût hors production.

Le résultat sur les produits vendus est calculé par différence entre le montant des ventes et le coût de revient complet des produits vendus.

Complémentaire à la méthode du coût complet, le calcul des coûts partiels est un outil sur lequel l’entreprise peut s’appuyer pour prendre des décisions.

V L’évolution des charges en fonction du niveau d’activité

A. Les charges variables et les charges fixes

Les charges ne se comportent pas de la même manière lorsque le niveau d’activité de l’entreprise varie. Les charges variables fluctuent avec le niveau d’activité. Les charges fixes restent identiques quel que soit le niveau d’activité. Néanmoins, au-delà d’un certain niveau d’activité, les charges fixes peuvent progresser. Elles évoluent par paliers.

B. Le calcul du coût des produits

La somme des charges variables constitue le coût variable. Il s’agit d’un coût partiel car seules les charges variables sont intégrées. La somme des charges fixes permet d’obtenir le coût fixe. C’est également un coût partiel.

Le coût complet du produit est composé de charges variables et de charges fixes. Le coût complet total augmente lorsque les quantités produites augmentent car les charges variables varient proportionnellement à l’activité. Les charges fixes restent identiques.

Le coût complet unitaire diminue car les charges fixes sont réparties sur un plus grand nombre d’unités. L’entreprise réalise des économies d’échelle.

VI L’analyse en coûts partiels

A. La marge sur coût variable

La marge sur coût variable est la différence entre le chiffre d’affaires et le coût variable (ou charges variables). Marge sur coût variable = Chiffre d’affaires – Coût variable

Elle représente la somme restant à la disposition de l’entreprise après décompte des charges variables. Elle servira à couvrir les charges fixes et à dégager un bénéfice si elle est suffisante. Elle peut être exprimée en pourcentage du chiffre d’affaires. Il s’agit du taux de marge sur coût variable. Taux de marge sur coût variable = Marge sur coût variable / Chiffre d’affaires

B. Le résultat

Le résultat peut être calculé de différentes manières : Résultat = Chiffre d’affaires – Charges variables – Charges fixe

Résultat = Marge sur coût variable – Charges fixes

Résultat = (Chiffre d’affaires × Taux de marge sur coût variable) – Charges fixes

C. Le seuil de rentabilité

Le seuil de rentabilité est le niveau de chiffre d’affaires pour lequel le résultat est égal à zéro. L’entreprise ne fait alors ni bénéfice ni perte. Il peut être calculé à partir de la marge sur coût variable : Seuil de rentabilité = CF / TMC

Il peut être exprimé en quantité : Seuil de rentabilité en quantité = Seuil de rentabilité en valeur / Prix de vente HT

L’entreprise peut déterminer la date à laquelle le seuil de rentabilité est atteint (point mort) : Point mort = SR / CA annuel *12 mois

VII Le calcul du coût d’une unité supplémentaire

A. Présentation

Le coût d’une unité supplémentaire (ou coût marginal) correspond au coût de la dernière unité produite. Il s’agit de déterminer le coût d’une série supplémentaire produite. Il peut être utilisé pour décider du prix à fixer pour une commande supplémentaire.

Le coût est composé :

– de charges variables proportionnelles aux quantités supplémentaires produites ;

– de charges fixes nécessaires si un changement de structure de production est indispensable pour cette unité supplémentaire.

Si la structure de production est inchangée, le coût de l’unité supplémentaire produite sera égal aux charges variables.

B. Interprétation du calcul du coût marginal

Une commande supplémentaire sera acceptée par l’entreprise si les recettes attendues de la commande (montant des ventes) sont supérieures au coût marginal. L’entreprise doit dégager un bénéfice sur la commande supplémentaire.

Ajouter un commentaire