E4 : Quels modes de financement de l’activité économique ?

Annexe 1 : Le financement de l'économie

1. En quoi consiste le financement de l'économie ?

2. Identifiez les différentes modalités de financement.

3. Présisez les modalités de financement retenues dans ces situations :

a.La SARL Champion emprunte 150 000€ à la banque SNVB.

b. Mme Adam à épargné 750 € pour partir en vancances au Maroc cet été.

c. l"agence France trésor a émis pour 2,5 milliards d'euro de bons du trésor la semaine dernière.

d. Le PDG de la SA Maison en kit a obtenu des actionnaires que les bénéfices de l'exercice 2020 soient réinsvestis dans la société.

e. M. et Mme Chevalier ont obtenu un crédit immobilier de 300 000€ remboursable sur 25 ans pour acheter la maison de leurs rêves.

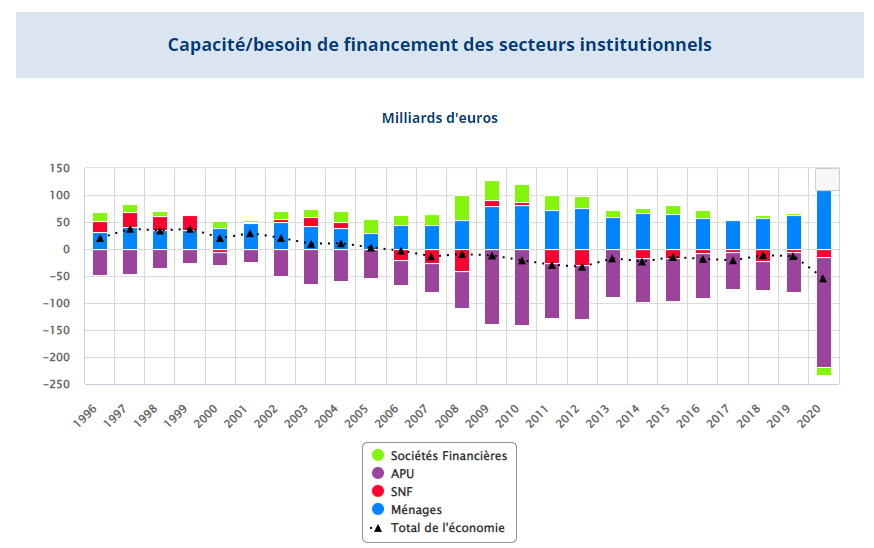

Annexe 2 : La situation financière des secteurs institutionnels

banque de France, 2021

NB : La capacité de financement correspond au montant net (revenus - dépenses) dont dispose une unité ou un secteur pour financer, directement ou indirectement, d’autres unités ou d’autres secteurs. Il y a besoin de financement si les dépenses excèdent les revenus.

4. Quels sont habituellement les secteurs institutionnels à besoin de financement ? à capacité de financement ?

5. Au niveau de l'économie française globale, dispose t-on d'une capacité ou d'un besoin de financement ?

Annexe 3 : Comprendre les marchés financiers

Un marché financier est un lieu, physique ou virtuel, où les acteurs du marché (acheteurs, vendeurs) se rencontrent pour négocier des produits financiers. Il permet de financer l'économie, tout en permettant aux investisseurs de placer leur épargne.

A quoi servent les marchés financiers ?

Pour satisfaire leurs besoins de financement, les entreprises, l'Etat et les collectivités publiques procèdent à des émissions d'actions, d'obligations et d'autres titres de créance. L'émission de ces titres financiers se fait sur un marché dit « primaire ». Par exemple : à l'occasion d'une introduction en bourse, d'une augmentation de capital ou d'une émission d'obligations.

Une fois l'émission terminée, ces titres seront négociés par différents acheteurs et vendeurs, sur un marché dit « secondaire ».

La classification des marchés financiers

Il existe plusieurs types de marchés financiers caractérisés selon différents critères : économiques, organisationnels et par nature d'engagement. Voici les éléments à retenir.

Classification organisationnelle

Dans cette catégorie, les marchés se distinguent selon les titres financiers qui y sont échangés :

le marché des actions pour le financement en capital des entreprises (y compris bancaires),

le marché des obligations (marché obligataire) pour le financement des entreprises (y compris bancaires), Etats et collectivités par l'endettement à long terme,

le marché monétaire pour le financement des banques, entreprises et collectivités par l'endettement à court terme (moins d'un an),

le marché des dérivés pour les couvertures de risque,

le marché des matières premières et quotas de CO2.

AMF ; 14/04/2020

Annexe 4 : Le financement direct

6. Définissez le marché financier et précisez son rôle.

7. Distinguez le marché primaire du marché secondaire.

8. Quel marché (primaire ou secondaire) procure t-il un financement à l'économie ? Quel est alors le rôle de l'autre marché ?

9. Distinguez le marché action du marché obligataire.

Annexe 5 : Finance indirecte

Définition

Le principe de la finance indirecte est de recourir à des intermédiaires (les banques, principalement) pour faire le lien entre les agents économiques ayant un besoin de financement et les agents économiques ayant une capacité d'épargne, qu'ils souhaitent voir rémunérer. Précisément, le rôle classique des banques est de collecter l'épargne des agents économiques excédentaires et, sur la base de ces dépôts, d'accorder des prêts aux agents économiques ayant un besoin financier. En Europe, c'est par ce modèle de finance indirecte, ou modèle d'intermédiation financière, que l'économie est majoritairement financée, alors que c'est le modèle de finance directe qui est prédominant aux Etats-Unis.

challenges.fr ; 01/01/2017

Annexe 6 : Le financement indirect des entreprises

10. En quoi consiste le financement indirect ?

11. Quel est l'intérêt de l'intermédiation par rapport au financement désintermédié ?

Annexe 7 : L'intermédiation en France

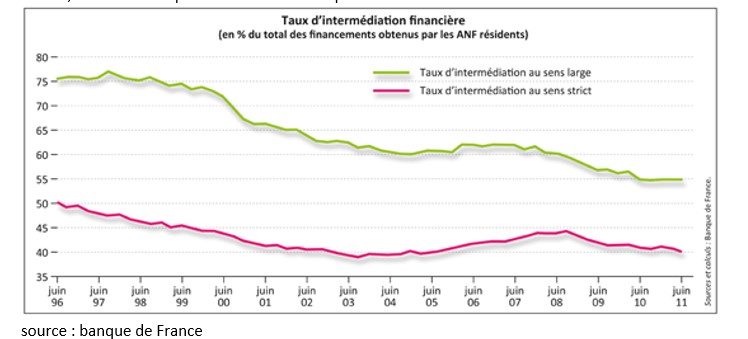

Le taux d'intermédiation mesure la part des financements apportés par les agents financiers (notamment les banques) dans le total des financements dont bénéficient les agents non financiers (ménages, entreprises).

Il permet essentiellement d’évaluer la part des financements relative aux crédits bancaires et celle assurée grâce aux marchés de capitaux.

Tendanciellement, la part des crédits bancaires a tendance à reculer et celle liée aux marchés de capitaux a tendance à progresser.

Taux d’intermédiation : sens strict et sens large

Le taux d’intermédiation mesure la proportion des institutions financières résidentes (banque centrale, établissements de crédit et assimilés, organismes de titrisation, OPCVM, sociétés d’assurance et autres intermédiaires financiers) dans les encours de financement dont bénéficient les agents non financiers résidents : ménages, entreprises, etc.

Pour l’essentiel, le taux d'intermédiation est calculé à partir des comptes nationaux financiers trimestriels (CNFT) établis par la Banque de France.

On distingue 2 taux d’intermédiation :

le taux d’intermédiation au sens strict (étroit) : il correspond à la part des seuls crédits octroyés par les intermédiaires financiers dans le total des financements des agents non financiers ;

le taux d’intermédiation au sens large : outre ces crédits, il prend en compte les titres émis par les entreprises (actions, obligations, titres de créances négociables) détenus par les institutions financières.

Bon à savoir : au premier semestre 2011, le taux d’intermédiation financière au sens strict reculait pour s’établir à 40,2 % à fin juin 2011, après 40,8 % à la fin 2010. De son côté, le taux d’intermédiation financière au sens large, également en baisse, revenait de 54,9 % à 54,5 % durant la même période selon les chiffres de la Banque de France. Cette diminution résultait d’une progression de l’encours des titres émis par les entreprises plus rapide que celle de la part des institutions financières.

banque.ooreka.fr

Le taux d’intermédiation

Facile

Le taux d’intermédiation mesure la part prise par les institutions financières résidentes – IF – (banque centrale, établissements de crédit et assimilés, organismes de titrisation, OPCVM, sociétés d’assurance et autres intermédiaires financiers, à l’exclusion des auxiliaires financiers) dans les encours de financement dont bénéficient les agents non financiers résidents – ANF1 –. Le taux d’intermédiation au sens strictcorrespond à la part des seuls crédits octroyés par ces IF dans le total des financements des ANF. Le taux d’intermédiation au sens largeprend en compte, outre ces crédits, les titres émis par les ANF et détenus par les IF.

source : banque de France

Question :

En quoi ce document illustre-t-il la désintermédiation ?

On constate en effet que la part des crédits dans le financement de l’économie (ce que l’on nomme le taux d’intermédiation étroit) diminue nettement, il a perdu 10 points entre 1996 et 2011.

Néanmoins cette désintermédiation est à nuancer :

En effet les banques financent désormais également l’économie par l’achat de titres financiers, c’est ce que l’on constate à travers le phénomène mobiliérisation des bilans bancaires. Le déclin des fonctions traditionnelles des banques via le crédit les a incitées à chercher de nouvelles sources de croissance et de profits par les activités de marché.

Ensuite, il existe désormais d’autres intermédiaires que les seules banques : il faut tenir compte des OPCVM, mais aussi des compagnies d’assurance qui achètent des titres financiers. Ainsi, les données concernant l’intermédiation au sens large (c’est à dire en tenant compte à la fois des crédits mais aussi des titres émis par les agents non financiers qui sont détenus par les institutions financières), montrent que l’intermédiation financière diminue (elle a perdu 20 points entre 1996 et 2011) mais reste majoritaire (plus de 55% des financements sont intermédiés).

Les banques facilitent, grâce à leur expertise, l’accès au marché financier aux ménages mais aussi aux entreprises (les banques accompagnent ainsi les entreprises lors d’une introduction en bourse, lors d’émissions de nouvelles actions,…). L’accès direct au marché demeure compliqué et coûteux pour les agents non spécialisés que sont les entreprises et les ménages.

La désintermédiation est donc à nuancer: les marchés ont toujours besoin d’intermédiaires financiers ; il y a une forme de complémentarité entre finance de marché et finance intermédiée.

12. Que mesure le taux d'intermédiation.

13. Comment a-t-il évolué ces dernières décennies ?

Annexe 8 : Le rôle de la banque centrale

14. Rappelez quel est le rôle du banque centrale.

15. Expliquez le principal outil d'une banque centrale : le taux directeur.

16. Quel est l'objectif prioritaire de la BCE.

17. Pourquoi la BCE est-elle indépendante des états ?

18. Comment les états empruntent-ils ?

19. La BCE peut-elle acheter des titres de dette publique ?

20. La FED a-t-elle le même objectif que la BCE ?

E1 : La situation financière des agents économiques

Pour fonctionner, une économie ne peut se priver de capitaux indispensables au financement des diverses activités. Le financement de l’économie désigne les modalités par lesquelles les agents économiques se procurent les ressources financières nécessaires à la satisfaction de leurs besoins. Ce financement est assuré par voie d’autofinancement et/ou de manière externe en recourant au système monétaire et financier. En ce qui concerne le financement externe, certains agents, qui dégagent des capacités de financement, vont permettre de satisfaire les besoins d'autres agents. Traditionnellement, la banque est l'intermédiaire entre ces deux types d'agents. Mais, depuis les années 80, les entreprises, surtout les plus grandes, se financent directement sur les marchés de capitaux.

I Le financement des activités économiques

Le financement est l'opération qui consiste à obtenir des ressources monétaires ; ces ressources sont nécessaires aussi bien pour des ménages, que pour des entreprises ou des Administrations publiques ou un pays dans sa globalité.

A. Les agents à capacité de financement

D'un point de vue macroéconomique, on constate que les ménages ont des capacités de financement, c'est-à-dire qu'ils ont une épargne disponible qu'ils n'utilisent pas pour investir eux-mêmes. Certains ménages ont des capacités de financement, d'autres, au contraire, ont des besoins de financement mais, pris globalement, les ménages dégagent des capacités de financement. Pour les ménages, l'épargne est supérieure à l'investissement.

Ces agents peuvent s’autofinancer.

En outre, les entreprises financières (banques, assurances) dégagent aussi des capacités de financement.

B. Les agents à besoin de financement

A l'inverse des ménages, d'un point de vue macroéconomique, les entreprises non financières ont, en général, des besoins de financement. Elles ont des besoins de financement lorsque l'investissement est supérieur à l'épargne. Les administrations publiques présentent un solde de financement négatif, ce qui signifie que l'investissement est supérieur à l'épargne.

Ces agents doivent se procurer un financement externe.

C. Le financement d'une économie nationale

Une économie nationale a un besoin de financement lorsque les besoins de financement des agents économiques de la nation sont supérieurs aux capacités de financement. Le pays doit faire appel à l'épargne extérieure, il « vit au-dessus de ses moyens ».

Une économie nationale a une capacité de financement lorsque les capacités de financement des agents économiques de la nation sont supérieures aux besoins de financement. Le pays peut financer des agents à l'extérieur.

II L’autofinancement (financement interne)

Il correspond au financement de l’investissement d’un agent économique grâce à son épargne. L’autofinancement est le fait pour une entreprise de financer son activité, et notamment ses investissements, à partir : de ses capitaux propres existants, de sa propre rentabilité, de son épargne, et de ses amortissement comptables. Ce mode de financement présente plusieurs avantages : pas de nouveaux créanciers donc plus d’indépendance, pas de nouveaux actionnaires donc maintien du pouvoir, coût plus faible que le financement externe (simple coût d’opportunité).

La comptabilité nationale mesure un taux d’autofinancement : Rapport de l'épargne brute à la formation brute de capital fixe (FBCF). Pour les entreprises, l'épargne brute est la partie des bénéfices qui n'est pas distribuée aux actionnaires. Cette épargne permet l'autofinancement des investissements.

E2 : Les principaux circuits de financement de l’économie

Il existe deux principales modalités pour que s’opère la rencontre entre les agents à besoin de financement et les agents à capacité de financement : le financement direct et le financement indirect.

I Quels sont les deux circuits de financement ?

Le financement direct, qui est un mode de financement consistant en la mise en relation directe sur le marché financier entre l'offre et à la demande de capitaux en vue d’échanger de la monnaie contre des titres financiers ;

Le financement indirect ou financement intermédié, dans lequel les banques servent d’intermédiaire entre les prêteurs et les emprunteurs en fournissant des crédits grâce aux dépôts de leurs clients.

II Quelles sont les modalités du financement direct ?

A. Un lieu d’échange : le marché financier

Les agents à besoin de financement émettent des titres (actions, obligations) qui seront acquis par les agents économiques souhaitant faire fructifier leur épargne disponible.

L’offre de capitaux des épargnants se confronte ainsi directement à la demande de capitaux des emprunteurs, sans passer par la médiation d'un intermédiaire financier.

Les offreurs de capitaux : ménages ou entreprises souhaitant placer leur épargne ou prendre le contrôle d’une autre entreprise ; investisseurs institutionnels (caisses de retraite, banques d’investissement, entreprises d’assurance, OPCVM, etc.) collectant l’épargne de leurs clients et effectuant en leur nom divers placements sur les marchés financiers ;

Les demandeurs de capitaux : entreprises (publiques ou privées), administrations publiques et sociétés financières.

B. La nature de l’échange : les titres financiers (actions, obligations)

Les actions sont des titres de propriété représentant une part du capital d’une entreprise. Les détenteurs d’actions d’une entreprise, dénommés actionnaires, sont ainsi propriétaires d’une part de celle-ci. Les actions donnent droit à la perception de dividendes (il s’agit d’une part du bénéfice annuel de l’entreprise) ; un droit de vote, leur permettant de participer à la gestion de l’entreprise par le biais de l’assemblée générale des actionnaires.

Les obligations sont des titres de créance nées à l’occasion d’un emprunt émis par une entreprise ou un État.

Les détenteurs d’obligations, dénommés obligataires, ont droit à la perception d’un intérêt annuel, fixé en général au moment de l’émission de l’emprunt obligataire, au remboursement du capital prêté, en général à l’échéance. Ce sont le plus souvent les États qui ont recours à cette modalité de financement, mais les entreprises cotées peuvent également émettre des emprunts obligataires.

C. Les deux compartiments du marché financier

Le marché primaire est le lieu d’émission des nouveaux titres, le marché primaire est en quelque sorte le « marché du neuf », sur lequel sont effectuées les émissions des actions et des obligations à l’occasion de l’introduction en bourse des entreprises et des augmentations de capital des sociétés déjà cotées.

Seul ce marché donne lieu à de nouveaux financements pour les entreprises ou pour l’État.

Le marché secondaire est le lieu d’échange des titres déjà émis, le marché secondaire est en quelque sorte le « marché de l’occasion », où se négocient les titres anciens (déjà introduits sur le marché primaire), à un cours qui résulte de la confrontation de l’offre et de la demande. Il s’agit de la Bourse.

Il existe une forte interdépendance entre les deux compartiments du marché : en effet, le marché secondaire est indispensable au fonctionnement du marché primaire car il permet de garantir à l’acheteur sur le marché primaire qu’il pourra revendre son titre à tout moment, car il existe un marché pour permettre l’échange entre l’offre et la demande pour chaque titre.

III Quelles sont les modalités du financement indirect ?

A. Un financement par le crédit bancaire

Le mode de financement indirect implique qu’il y ait un agent économique qui fasse l’intermédiaire entre les agents disposant d’une capacité de financement et ceux qui sont à la recherche de financements. Les banques jouent ainsi le rôle d’intermédiaire entre les prêteurs et les emprunteurs en fournissant des crédits grâce aux dépôts que leur confient leurs clients.

Ce mode de financement est dit indirect ou intermédié, car il caractérise le rôle d’intermédiation des banques. En effet, à la différence du marché financier, les épargnants ne savent pas précisément à qui est destiné leur épargne, de même que les emprunteurs obtiennent des crédits sans connaître les épargnants qui ont permis aux banques de leur procurer ces ressources.

B. Le prix du crédit : le taux d’intérêt

Le taux d’intérêt représente le prix de l’argent.

- Pour l’emprunteur, c’est le coût de l’argent emprunté ;

- Pour le prêteur, c’est la rémunération de l’argent prêté.

Ce prix s’exprime sous la forme d’un taux, qui est le rapport entre le montant des intérêts payés et la somme empruntée sur une période donnée, en général un an.

Au-delà de la rémunération du service rendu pour le prêt d’argent, le taux d’intérêt représente la rémunération du risque pris par les banques : le risque de ne pas être remboursé par l’emprunteur. Il s’agit du risque de défaut.

Ajouter un commentaire