L'affectation des revenus par les ménages

Thème 3 : Comment les ménages décident-ils d’affecter leur revenu ?

I L’arbitrage entre consommation et épargne

M. et Mme Martin travaillent en tant que fonctionnaire de l’éducation nationale. Ils perçoivent chacun un salaire net mensuel, respectivement de 1200€ et 1250€. Leur impôt sur le revenu s’élève à 300€ par an. Ils bénéficient d’une allocation logement de 150€ par mois.

1. Calculez le revenu disponible annuel du couple.

Le couple tient ses comptes (revenus et dépenses) grâce à un logiciel de tableur. Celui-ci est reproduit ci-dessous :

|

Budget 2019 |

|||

|

DEPENSES |

Montant |

REVENUS |

Montant |

|

Loyer |

8 800,00 € |

Salaire Mme Martin |

15 000,00 € |

|

Electricité/gaz |

2 060,00 € |

Salaire M. Martin |

14 400,00 € |

|

Téléphone |

550,00 € |

Allocation logement |

1 800,00 € |

|

Assurance/banque |

980,00 € |

|

|

|

Eau |

160,00 € |

|

|

|

Alimentation/boisson |

2 150,00 € |

|

|

|

Transport |

5 170,00 € |

|

|

|

Loisirs |

3 500,00 € |

|

|

|

Divers |

1 350,00 € |

|

|

|

Impôts |

300,00 € |

|

|

|

TOTAL DEPENSES |

25 020,00 € |

TOTAL REVENUS |

31 200,00 € |

2. Calculez les dépenses de consommation du couple Martin pour l’année 2019.

3. M. et Mme Martin ont-ils dépensé l’intégralité de leur revenu disponible ?

4. Après avoir lu le document ci-dessous, calculez la propension moyenne à consommer du couple Martin, puis calculez la propension moyenne à épargner.

ANNEXE 1 : La propension à consommer (wikipedia)

La propension moyenne à consommer est la part du revenu consacrée à la consommation (C/R). On la note PMC.

La propension marginale à consommer est la part d'une unité de revenu supplémentaire consacrée à la consommation, c'est-à-dire le rapport entre la variation de la consommation et la variation du revenu. On la note souvent PmC.

Puisque tout revenu est soit consommé, soit épargné (Keynes considère l'épargne comme un résidu de la consommation, c'est-à-dire l'épargne est ce qu'il reste du revenu après la consommation et le versement des impôts).

Le couple Martin a vu son revenu disponible augmenté de 5% en 2020. Parallèlement, les dépenses de consommation du couple ont augmenté de 3%.

5. Calculez la propension marginale à consommer du couple Martin, puis la propension marginale à épargner. Concluez.

6. A partir des illustrations ci-dessous, identifiez les déterminants de la consommation.

7. A partir des documents suivants, déterminez les motifs de l’épargne et donnez-en un exemple.

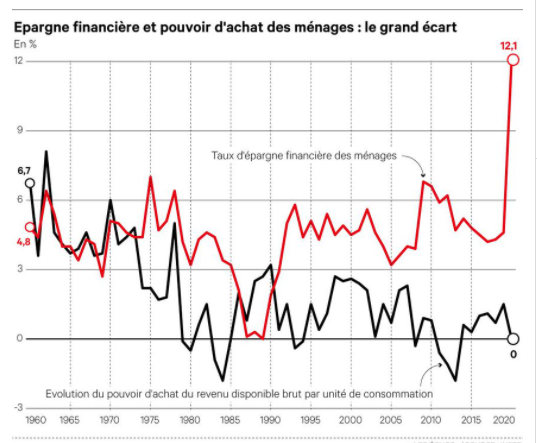

8. Expliquez le comportement d’épargne des ménages en France en 2020.

Annexe 2 : Taux d’épagne : un record (www.moneyvox.fr)

C’est du jamais vu depuis plus de 40 ans selon l’Insee. Le taux d’épargne des ménages va franchir la barre des 20% cette année. En moyenne, il serait ainsi de 20,3% sur l’ensemble de 2020. C’est plus de 5 points supérieurs à celui de 2019, indiquent ce mercredi Les Echos.

Il faut dire que le confinement y est pour beaucoup. Bloqués chez eux, les particuliers ne pouvaient plus consommer comme avant. Au premier semestre, les Français ont ainsi mis 77 milliards d’euros de côté de plus d’après la note de conjoncture de l’Insee publiée mardi soir. L’organisme parle « d’e?pargne force?e ». Au total, selon les calculs de La Banque de France, ce chiffre va atteindre les 100 milliards d’euros d’ici la fin de l’année.

« Cela veut dire que les Français sont inquiets pour l'avenir et qu'ils mettent de côté de l'épargne de précaution. Je veux leur dire que la meilleure façon de se protéger est de consommer dans l'économie française et de refaire démarrer notre économie », réclamait dernièrement, Bruno Le Maire, le ministre de l'Economie, lors d'un entretien sur BFMTV. Sauf que le message ne passe pas.

Dans la dernière enquête mensuelle consacrée au moral des ménages, ces derniers sont surtout convaincus de la nécessité de mettre de l'argent de côté. « En septembre, la part des ménages estimant qu’il est opportun d’épargner est en hausse pour le cinquième mois consécutif. Le solde correspondant augmente vivement, gagnant 9 points, et se situe très au-dessus de sa moyenne de longue période », écrivait l'Insee.

« Avec le rebond de la consommation – me?me atte?nue? en fin d’anne?e – le taux d’e?pargne des me?nages qui avait quasiment double? au deuxie?me trimestre reviendrait autour de 17% au second semestre, un niveau le?ge?rement supe?rieur a? celui d’avant-crise », anticipe l’Insee dans sa note de conjoncture.

9. D’après le cycle de vie de Modigliani, quel est le lien entre épargne, revenu et patrimoine ?

Annexe 3 : Le cycle de vie de Modigliani (alternatives-économiques)

Lecture : pendant la période de jeunesse, principalement consacrée à la formation, le revenu est faible ou nul. Comme la consommation est supérieure au revenu, S1 représente une désépargne : la richesse diminue. Sauf héritage initial, elle est négative (endettement). Dans la seconde période, le revenu devient supérieur à la consommation : S2 est une épargne et la richesse augmente jusqu’à devenir positive, ce qui permet de consommer plus qu’on ne gagne dans la troisième étape du cycle de vie (S3 est une désépargne). La richesse peut être nulle ou positive en fin de vie selon les hypothèses.

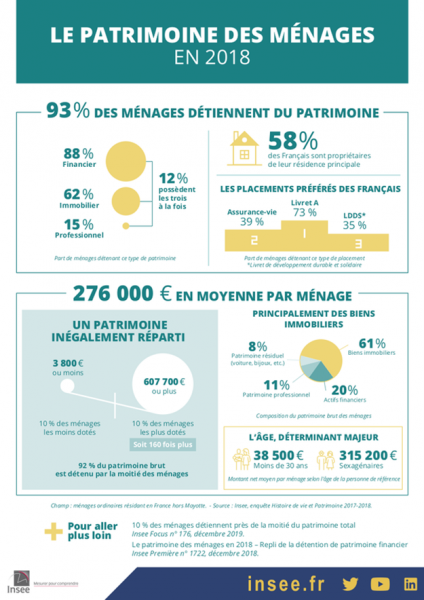

10. Identifiez la composition du patrimoine des ménages.

11. Montrez que la répartition du patrimoine est inégalitaire en France.

12. Selon vous, quelles sont les causes de cette inégalité ?

Annexe 4 : Le patrimoine des ménages

|

Figure 1 – Répartition de la masse totale de patrimoine brut entre les ménages début 2018 |

|||

|

en % |

|||

|

|

Part de la masse de patrimoine brut total détenue |

Part de la masse de patrimoine financier total détenue |

Part de la masse de patrimoine immobilier total détenue |

|

Les 50 % les mieux dotés |

92 |

97 |

95 |

|

Les 10 % les mieux dotés |

46 |

68 |

42 |

|

Les 5 % les mieux dotés |

33 |

54 |

28 |

|

Les 1 % les mieux dotés |

16 |

31 |

10 |

|

Lecture : début 2018, les 10 % de ménages les mieux dotés en patrimoine détiennent 46 % de la masse totale de patrimoine brut. |

|||

|

Champ : ménages ordinaires résidant en France hors Mayotte. |

|||

|

Source : Insee, enquête Histoire de vie et Patrimoine 2017-2018. |

|||

Le patrimoine brut détenu comprend les biens immobiliers, les actifs financiers ainsi que le patrimoine professionnel pour les actifs indépendants. Le patrimoine net est le patrimoine brut dont on a déduit les éventuels emprunts privés et/ou professionnels encore en cours

13. Montrez que la répartition des revenus est inégalitaire.

Annexe 5 : La distribution du revenu disponible

|

T01 - Distribution du revenu disponible des ménages selon le type de ménage en 2017 |

|||||||||

|

unité : euros |

|||||||||

|

1er décile |

2e décile |

3e décile |

4e décile |

5e décile (médiane) |

6e décile |

7e décile |

8e décile |

9e décile |

|

|

13 150 |

15 240 |

17 140 |

18 930 |

21 040 |

23 680 |

27 560 |

34 820 |

||

|

Femme seule |

10 870 |

13 320 |

15 300 |

17 020 |

18 780 |

20 870 |

23 530 |

27 130 |

33 790 |

|

Homme seul |

9 280 |

12 930 |

15 160 |

17 290 |

19 130 |

21 270 |

23 880 |

28 220 |

36 320 |

|

Familles monoparentales |

14 750 |

17 920 |

20 530 |

22 770 |

25 100 |

28 110 |

31 770 |

36 330 |

45 940 |

|

Couples sans enfant |

21 700 |

26 470 |

30 150 |

33 600 |

37 200 |

41 170 |

46 180 |

53 620 |

67 020 |

|

Couples avec enfant(s) |

26 540 |

33 160 |

38 190 |

42 410 |

46 730 |

51 410 |

57 420 |

66 150 |

84 180 |

|

13 800 |

17 850 |

21 600 |

25 740 |

30 540 |

35 850 |

42 020 |

50 090 |

63 870 |

|

|

Champ revenu : le revenu déclaré du ménage est positif ou nul. |

|||||||||

|

Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2017.

|

|||||||||

II Le pouvoir d’achat des ménages

14. Définissez la notion de pouvoir d’achat.

15. De quels facteurs dépend-t-il ? Donnez un exemple.

16. Précisez l’évolution du pouvoir d’achat en France depuis 1960.

Annexe 6 : L’évolution du pouvoir d’achat (economie.gouv.fr)

Qu'est-ce que le pouvoir d'achat ?

Le pouvoir d'achat correspond à la quantité de biens et de services qu’un revenu permet d’acheter. Le pouvoir d’achat dépend alors du niveau du revenu et du niveau des prix. L’évolution du pouvoir d’achat correspond donc à la différence entre l’évolution des revenus des ménages et l’évolution des prix. Si la hausse des revenus est supérieure à celle des prix, le pouvoir d’achat augmente. Dans le cas contraire, il diminue.

Pour calculer le pouvoir d’achat des ménages, il faut prendre en compte le revenu disponible des ménages, c'est-à-dire les revenus d’activité, augmentés des prestations sociales reçues et diminués des impôts versés.

Les revenus d’activité peuvent être :

_des revenus du travail (salaires pour les salariés, honoraires pour les professions libérales, revenus des artisans, des commerçants et des entrepreneurs) ;

_des revenus de la propriété (intérêts, dividendes, loyers perçus…).

L’indice des prix à la consommation calculé par l’Insee permet d’estimer entre deux périodes données la variation du niveau général des prix des biens et services consommés par les ménages. L’évolution des prix à la hausse correspond à l’inflation qui mesure la variation moyenne des prix des produits (biens et services) consommés par les ménages.

(L'IPC est calculé par l'INSEE qui se base sur l'observation des prix d'un panier de biens et services fixes relevés à partir de différentes sources :

- des enquêteurs collectent sur le terrain 160 000 prix pour l'ensemble des produits consommés par les ménages français sur tout le territoire, et dans toutes les formes de points de vente ;

- un relevé des prix "dématérialisé" pour 500 000 prix via les tarifs, les prix sur internet, les données administratives, etc.

- viennent s'ajouter les données de caisse. Ces données sont recueillies par les enseignes de la grande distribution au moment où le consommateur passe à la caisse du magasin. Ces données concernent les produits alimentaires industriels, d'entretien, d'hygiène et de beauté vendus en supermarchés et hypermarchés. Elles permettent de suivre 80 millions de produits, qui remplacent 30 000 relevés de prix sur le terrain.

En 2012, le pouvoir d’achat des ménages français a baissé pour la première fois depuis 30 ans : - 0,4 % par rapport à 2011. Calculée par unité de consommation, la baisse atteint 1 %. Deux principales raisons sont avancées : le ralentissement des salaires et la hausse des prélèvements obligatoires. Concrètement, la baisse du pouvoir d’achat en 2012 s’est traduite par une très légère diminution de la consommation et un ralentissement de l’épargne.

III La structure de consommation des ménages

17. Qu’est-ce que la structure de consommation des ménages ?

18. Qu’est qu’un coefficient budgétaire ?

19. Expliquez l’évolution de la structure de consommation des ménages français depuis 1960.

20. Imaginons que le prix des jeux vidéo augmente de 30% et que dans le même temps le prix des vélos diminue de 20%. Cela peut-il modifier votre choix de consommation ?

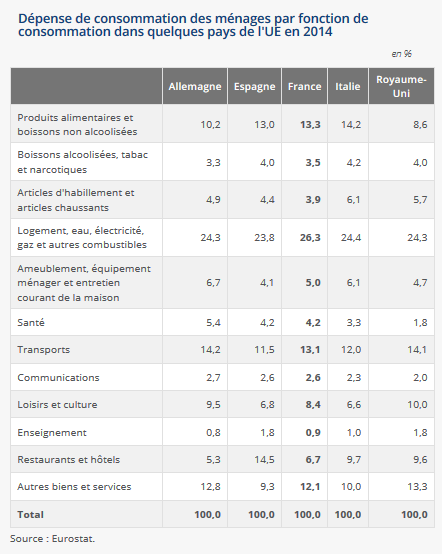

21. A partir du tableau ci-dessous, précisez si les prix des différents biens et services ont-ils évolué de manière identique ? Cela peut-il influencer la structure de la consommation ?

Annexe 7 : 50 ans de consommation (economie.gouv.fr)

L’INSEE a publié un important recueil de données et d’analyses qui font le point sur l’évolution de la consommation des Français de 1959 à 2009. Depuis cinquante ans, la consommation des Français a augmenté chaque année sauf en 1993. Du coup, le volume annuel de consommation par personne est maintenant trois fois plus élevé qu’en 1960.

L’augmentation n’a pas été continuellement la même. Jusqu’au milieu des années 1970, (ce qu’on a appelé les trente glorieuses, de l’après guerre au choc pétrolier de 1974) l’augmentation annuelle moyenne de la consommation a été de 4,1 % au niveau individuel. Depuis la croissance a été beaucoup moins dynamique aussi bien en termes de pouvoir d’achat (2,1 % par an en moyenne) que de consommation (+1,5 % en moyenne au niveau individuel). Mais + 1,5 % chaque année, au bout de 33 ans cela fait une augmentation de 63 % de plus !

La progression globale recouvre de profonds changements dans la répartition du budget des ménages entre les différents postes de dépenses. Les statistiques de l’Insee montrent que les parts affectées à l’alimentation et à l’habillement se sont réduites, et que celles du logement, des transports, de la santé, de la communication et des loisirs ont augmenté.

À travers cette mutation, la consommation de services semble avoir pris le pas sur les dépenses de biens.

Un coefficient budgétaire est le rapport de la dépense consacrée à un bien ou service particulier (ou à une catégorie de biens ou services, par exemple l'alimentation, le logement,...) à la dépense totale.

Thème 3 : Comment les ménages décident-ils d’affecter leur revenu ?

Le revenu disponible est le revenu que peuvent utiliser les ménages pour consommer et épargner. Les ménages ont des besoins illimités mais des ressources limitées.

Revenus primaires + revenus de transfert – prélèvements obligatoires = revenu disponible (qui permet de consommer ou d’épargner).

Avec la hausse du pouvoir d’achat, la structure de la consommation évolue.

I Les déterminants économiques et socio-culturels de la consommation

Ils doivent procéder à des choix en matière de consommation qui dépendent au niveau économique de leurs revenus et des prix des produits. Cela signifie que le pouvoir d’achat détermine grandement l’utilisation du revenu par les ménages.

La consommation ne dépend pas seulement de critères économiques mais aussi de facteurs socioculturels. D’une part, les facteurs sociaux tels que la composition et la taille de la famille, l'âge et le sexe, le lieu d’habitation, influencent la consommation. D’autre part, la consommation permet de montrer son appartenance à un groupe social, qui est formé d’individus qui présentent des similitudes en matière de revenu, de pratiques culturelles, politiques. Elle conduit aussi à un effet d’imitation, où des individus cherchent à copier les pratiques de catégories sociales supérieures.

Enfin, le niveau d’instruction joue un rôle important dans la consommation : à revenus égaux, deux individus de deux catégories sociales différentes ne consomment pas de la même façon. Un niveau d'étude élevé crée un besoin de pratiques culturelles en général différent de celui d'une personne faiblement diplômée.

II Les déterminants de l’épargne

L’épargne est la partie du revenu disponible qui n’est pas consommée. Les ménages épargnent pour diverses raisons :

_ épargne de précaution pour se prémunir contre certains risques comme la maladie, le chômage ;

_ Constitution d’un patrimoine composé de biens immobiliers et de valeurs mobilières qui permettra d’augmenter les revenus ;

_ Consommation différée : les ménages épargnent pour pouvoir acquérir un bien onéreux.

_ L'âge des individus explique le comportement d'épargne (voir graphique ci-dessous)

![]()

III Les propensions moyennes et marginales à consommer et à épargner

La part du revenu disponible consacrée aux dépenses de consommation est appelée propension moyenne à consommer. La part de ce revenu qui n'est pas consommée est appelée propension moyenne à épargner.

Lorsque le revenu disponible d'une personne augmente, on peut mesurer la part de cette hausse qui est consommée : c'est la propension marginale à consommer. La prts de cette hausse de revenu consacrée à l'épargne est appelée propension marginale à épargner.

Par exemple, si un individu dépense 800€/mois alors qu'il dispose d'un revenu disponible de 1000€/mois, sa propension moyenne à consommer est de 80% et sa propension moyenne à épargner est de 20%.

Aussi, si son revenu disponible est augmenté de 100€/mois et que ses dépenses augmentes de 70€, sa propension marginale à consommer est de 70% et sa propension marginale à épargner est de 30%.

NB : Souvent, la propension marginale à consommer décroît à mesure que le revenu augmente (à court et moyen terme)v et donc la propension marginale à épargner a tendance à progresser.

Aussi, la propension moyenne à consommer est souvent plus élevée pour les ménages modestes que pour les ménages aisés.

IV Le pouvoir d’achat et son évolution

Le pouvoir d’achat désigne ce que l’on peut consommer ou épargner avec son revenu disponible.

Deux facteurs peuvent faire varier le pouvoir d’achat : les prix et les revenus.

Si les prix augmentent dans un contexte de stabilité des salaires, le pouvoir d’achat diminue. Au contraire, si la hausse des revenus est supérieure à l’augmentation des prix, le pouvoir d’achat augmente.

![]()

V La modification de la structure de consommation en France

La structure de la consommation désigne la répartition des dépenses de l’ensemble des ménages.

Un coefficient budgétaire permet d’étudier la structure de la consommation : il est le rapport de la dépense consacrée à un bien ou service particulier (ou à une catégorie de biens ou services, par exemple, l'alimentation, le logement,.. à la dépense totale.

Coefficient budgétaire = montant d’un poste budgétaire ×100

Total de la consommation

Depuis les années 1960, le niveau de consommation des ménages a fortement augmenté avec l’accroissement des revenus.

Les dépenses de logement et de transport pèsent de plus en plus fortement sur le budget des ménages. D’autres connaissent un essor considérable : ce sont les dépenses de santé et de loisirs.

Les ménages ressentent de plus en plus la pression financière exercée par le poids des dépenses contraintes ou « pré-engagées », qui sont celles dues par les ménages par contrat ou au titre d'un abonnement : coût du logement, eau, électricité, frais d’assurances, dépenses liées aux télécommunications, etc.

De nouveaux modes de consommation sont apparus tels que les produits 1er prix, le commerce équitable, la vente sur Internet.

Ajouter un commentaire